2025年12月石油和化工行业景气指数:终端需求改善 景气指数上涨

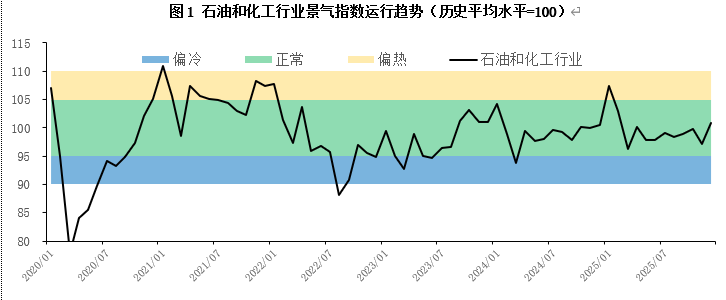

2025年12月,石油和化工行业景气指数回升至100.91,环比上涨3.7个百分点,总体呈现复苏迹象。从分指数看分化明显:石油和天然气开采业受低油价影响,“价跌利缩”状况更加突出,景气度连续下滑直至进入偏冷区间。而原油价格下跌为燃料加工业带来成本红利,行业景气度在11月因需求骤降明显下滑,12月随需求回稳再次大幅反弹。化学原料和化学制品制造业因下游行业去库存、新增采购需求减少,景气有所回落。橡胶、塑料及其他聚合物制品制造业通过“以价换量”,主动去库存,实现被动回暖。总体来看,石化行业景气指数在上下游分化的背景下实现上涨,结构性特征日益凸显。

一、石油和化工行业景气概况

2025年12月,石油和化工行业景气指数为100.91,环比上升3.7个百分点。分指数来看,石油和天然气开采业景气指数为93.2,环比下降3.52个百分点,连续4个月回落,12月直接跌入偏冷区间,显示行业从温和承压转向全面承压。石油和天然气开采业景气与国际原油价格高度关联,低油价下,作为上游的油气开采业成为全产业链主要承压环节。持续低油价导致“价跌利缩”情况加剧,从分项指标来看,12月油气开采业生产热度、库存周转、成本利润率同步下降,反映企业已陷入“价跌利缩→被动减产→库存积压→成本再增”的负向循环。

燃料加工业景气指数为114.45,环比上升19.77个百分点,近3个月该分指数呈现“过山车”式的剧烈波动。燃料加工业景气指数的波动,精准演绎了成本驱动与需求驱动的交替主导,10月景气指数的回升缘于旺季需求;11月的大幅下跌缘于需求的过快回落,吞噬了成本红利;随着需求回稳,成本红利再度凸显,推动12月指数强势反弹。其高波动性显现出该行业在产业链中的独特弹性和对价格的极高敏感性。

化学原料和化学制品制造业景气指数为95.62,环比下降6.75个百分点。11月下游行业为应对“双十一”消费旺季的备货,支撑了该行业当月的景气。进入12月,下游行业进入消化库存阶段,新增采购减少,导致订单骤降,产成品快速积压,库存周转率下降。该行业景气变化通常滞后下游行业约1个月左右,是观察全产业链需求传导的关键节点。

橡胶、塑料及其他聚合物制品制造业景气指数为100.97,环比上升7.02百分点,主要缘于行业在传统淡季情况下,为缓解库存与现金流压力,采取“以价换量”主动去库存,库存周转率快速上升。同时,为满足促销产生的短期订单,生产活动随之被动回暖,双重利好带动景气指数回升。

二、热点分析及未来展望

1.12月PMI重返扩张区间

2025年12月,中国制造业PMI为50.1%,环比上升0.9个百分点,至扩张区间;生产指数为51.7%,环比上升1.5个百分点,表明制造业企业生产活动加快;新订单指数为50.8%,环比上升1.6个百分点,表明制造业市场需求有所改善。12月制造业PMI时隔多月重回荣枯线之上,生产指数与新订单指数均回升,这释放了一个明确信号:国内制造业的景气度出现企稳回升迹象。其核心在于宏观层面反映出国内需求复苏的信号,或在未来为石化行业中下游提供景气回升的支撑。

2.美联储降息25个基点

12月10日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点至3.5%-3.75%,符合市场预期。这是2025年美联储的第三次降息,累计降息已达75个基点,也是自2024年9月此轮降息周期开启以来的第六次降息。从理论上看,降息通过刺激总需求与弱化美元,本应为全球大宗商品价格提供支撑。然而,当前石化行业上游正面临原油供应持续增产带来的强基本面利空,导致“供强需弱”的格局占据了主导地位。宏观流动性利好暂时无法在价格层面体现,这也是上游油气开采业景气持续承压的核心原因。对油气开采业而言,降息的积极影响可能会在2026年显现。届时,若全球原油供需格局出现边际收紧,累积的货币宽松效果才可能与基本面改善形成有效共振,从而助推原油价格进入回升通道。对石化行业中下游的影响则更为直接,短期内低利率巩固了其低原料成本的竞争优势;中期看,海外需求可能随着降息而逐步复苏,为我国相关化工品出口带来结构性改善机遇。若能叠加国内石化行业的“反内卷”与高端化转型,将放大货币政策的红利。

综上,降息的影响是一个从“金融预期”到“实体需求”、从“成本端”到“价格端”的渐进式、结构性传导过程。它虽不能立即逆转上游的周期性寒冬,但有利于中下游的修复与增长,并为全行业在2026年迎来周期拐点创造了更为有利的条件。

3.石油和化工行业景气展望

2026年1月,预计石油和化工行业将处于“宏观预期改善、产业周期筑底、行业分化加剧”的关键交汇点。宏观层面,积极的信号正在累积,中国制造业PMI在2025年12月重返扩张区间,表明制造业景气度触底回升,为石化产品需求回暖提供了支撑。同时,全球主要央行进入降息周期,有助于稳定全球经济增长预期和市场需求。2025年国际油价整体呈现振荡下行态势,其核心在于全球原油市场供需格局的再平衡,市场普遍预期2026年上半年供应压力依然存在,油气开采业的寒意短期内难以消散。总体来看,预计2026年1月将呈现“下游先于上游、结构优于整体”的渐进式修复格局,全行业景气度延续回升趋势。

版权与免责声明:

1.凡本网注明稿件来源为“机经网”的所有文字、图片和音视频稿件,版权均属本网所有,任何媒体、网站或个人不得非法转载、摘编或利用其它方式使用上述信息。合法使用本网信息的,应注明“来源:机经网”等字样。违反上述声明者,本网将追究其相关法律责任。

2.本网注明稿件来源为其他媒体的文/图等稿件均为转载稿,转载目的在于发挥网络优势,传播更多信息,服务机械行业发展,并不代表本网赞同其观点或对其真实性负责。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如擅自篡改稿件来源为“机经网”,本网可依法追究其法律责任。

3.如本网转载稿涉及版权等问题, 请作者在稿件发布之日起两周内速来电或来函与本网联系 。联系电话: 010-65242677 电子邮件: edit@mei.net.cn

-

2026智能制造及AI工业应用(长三角)发展大会在上海成功举办 机器人与智能制造 2026年6月3日下午,由中国机械工业联合会指导,中国机械工业联合会智能制造分会联合复旦大学EMBA未来工业协会,在上海新国际博览中心主办了2026智能制造及AI工业应用(长三角)发展大会。本次大会聚焦人工智能与制造业深度融合,依托长三角先进制造业集群优势,深入探讨AI赋能智能制造创新路径,推动区域制造业数字化、智能化转型升级,汇聚了高校、科研院所、重点企业及产业链相关单位代表共300余人参会。中国机械工业联合会副会长、智能制造分会理事长宋志明,智能制造分会副理事长纪学成、吴小东、于东、夏昌兴等领导参会,会议还邀请了林忠钦教授、杨华勇教授、陶飞教授等多位专家学者参会并作报告,国家智能制造专家委员郝玉成、中国高科技产业化研究会副理事长阮如祥等多位智能制造领域嘉宾出席会议。中国机械工业联合会副会长宋志明和承办方数智范式科技(上海)有限公司创始人周建良分别致辞。宋志明副会长强调,要紧密结合我国装备制造业高质量发展战略与长三角一体化发展布局,以人工智能、工业机器人、数字孪生为代表的新技术是推动传统制造提质增效的核心动力,智能制造分会将充分发挥平台桥梁作用,整合优质产业资源,促进相关技术成果在长三角应用转化。中国工程机械学会理事长林忠钦,国际智能制造联盟主席、浙江大学工学部主任杨华勇,复旦大学管理学院教授包季鸣做了主旨报告;上海市智能制造产业协会会长徐洪海、北航国际前沿交叉科学研究院院长陶飞、上海电器科学研究所(集团)副总工程师奚培锋、上海交大智邦科技有限公司董事兼总经理吴俊等行业专家做了专题报告。大会由复旦大学EMBA未来工业协会执行会长杨斌、智能制造分会副理事长吴小东主持。本次会议紧密围绕长三角制造业发展实际,贯通科研创新与产业落地,有效凝聚了行业发展共识。(智能制造分会)

-

中国机械联赴豪迈集团开展企业规划工作交流 机械工业 2026年6月3日至4日,中国机械工业联合会(以下简称中国机械联)党委常委、副会长罗俊杰带队赴山东豪迈集团就企业发展规划开展调研和交流。座谈会上,中国机械联行业发展部有关负责同志介绍了豪迈集团产业发展战略研究工作情况;与会人员围绕机械工业发展现状、趋势,以及豪迈集团相关业务领域发展情况进行了深入沟通交流。罗俊杰副会长结合当前机械工业发展态势,充分肯定了豪迈集团深耕实体、专注制造的务实作风,并对企业下一步发展提出四点建议:一是增强战略研判能力,既要抓好当下生产经营,也要加强对宏观政策和产业趋势的研究,确保企业发展与国家战略同频共振。二是坚持“守正创新”并举,要在巩固并深耕换热器、精密铸造等传统优势领域的基础上,延伸新兴赛道,重点关注制药精细化工、芯片半导体、算力基础设施、绿色储能等高增长潜力领域,实现多元化协同发展。三是统筹海外布局及风险防范,要准确把握复杂严峻的国际贸易形势,主动适应国际经贸规则和贸易壁垒的新变化,充分发挥我国在成套装备上的综合优势,加快"走出去"步伐。四是强化人才队伍建设,抓好一线技术骨干与青年工程师培育,加强宣传引导,积极参与各类行业交流、技术研讨活动,对标前沿开阔研发视野,厚植技能人才储备。豪迈集团董事长张恭运、豪迈科技董事长单既强等对中国机械联一行表示欢迎,对前期所做的规划研究工作表示感谢,并提出将进一步加强沟通交流,深化战略合作,借助中国机械联专家智库及各服务平台资源,全面提升企业核心竞争力和品牌影响力,共同打造装备制造领域标杆示范。期间,罗俊杰副会长一行先后走访了豪迈集团第一、二、三、五工业园,实地考察了精密铸造、大型机械零部件、轮胎模具、高端机床、风电装备等多个板块,详细了解了企业技术研发、产能布局及市场拓展情况。中国机械联行业发展部、机电工业杂志社等有关负责同志陪同交流。(行业发展部)

-

机械行业职业技能竞赛2025年工作总结会暨2026年工作启动会在徐州成功举办 机械工业 5月29—30日,机械行业职业技能竞赛2025年工作总结会暨2026年工作启动会在徐州工程机械集团有限公司圆满召开。来自机械行业企业、院校和科研机构300余名代表齐聚彭城,共话技能人才培育,共绘行业发展蓝图。中国机械工业联合会党委常委、副会长李奇出席会议并发表讲话。他充分肯定2025年机械行业职业技能竞赛的亮眼成效,指出技能竞赛是培育大国工匠,支撑产业高端化、智能化、绿色化、融合化、国际化转型的重要载体。他强调,全行业要将技能竞赛摆在人才工作突出位置,聚焦更高质量、更贴产业、更育人才、更重转化,推动竞赛工作提质升级,为制造强国建设筑牢人才根基。李奇副会长讲话会上,对在第六届全国智能制造应用技术技能大赛中获得“全国五一劳动奖章”的六名选手,各赛项一等奖获奖选手代表,中华人民共和国第三届职业技能大赛机械行业获奖选手代表进行了表扬。参赛单位和获奖选手代表进行经验交流;研讨2026年竞赛技术方案、专题推进竞赛资源转化;与会领导和专家共同启动2026年机械行业职业技能竞赛工作,发布2026年先进制造技术技能大赛计划,构建国家级一类赛、行业一类赛、行业专项赛三级赛事体系,聚焦长远人才战略布局,统筹实施机械行业“十五五”新质人才培养工程。会议期间,组织代表们走进徐工集团领航级智能制造基地实地研学。经验交流分享2026年机械行业职业技能竞赛启动仪式与会代表参观徐工车间(教育培训部)